Adoptar el sistema de control interno –SCI- de Colvatel; incluyendo los estándares y criterios que lo regulan, estructura general, requerimientos y cambios empresariales y del entorno que tienen impacto sobre sus componentes, enfoque técnico y metodológico aplicable y su interrelación con otros sistemas de gestión.

La política del sistema de control interno debe desplegarse en todos los niveles organizacionales y tiene efecto sobre el conjunto de los procesos de la Compañía.

El sistema de control interno –SCI- tiene carácter estratégico, está conformado por el esquema de organización y el conjunto de planes, proyectos, métodos, principios, normas, procedimientos e instrumentos de verificación y evaluación adoptados por la Compañía.

Tiene como objetivo procurar que las actividades, operaciones, actuaciones y la administración de la información y de recursos, se realicen atendiendo las normas legales, siguiendo la reglamentación interna y cumpliendo las metas y objetivos institucionales.

El modelo conceptual del sistema de control interno de Colvatel incluye lineamientos en materia de enfoques, roles y alcances e incorpora la responsabilidad del control como un sistema para contribuir efectivamente al aseguramiento de los objetivos organizacionales.

El control interno debe funcionar como un sistema transversal en la Compañía y su ejercicio debe ser intrínseco al desarrollo de las funciones de todos los cargos existentes en Colvatel, particularmente de quienes tienen responsabilidad en la dirección y toma de decisiones.

El propósito del sistema de control interno es el de obtener seguridad razonable sobre el cumplimiento de los siguientes fines:

El sistema de control interno cumple un proceso claramente definido que debe contar con los siguientes elementos:

Para alcanzar su objetivo, el sistema de control interno de la Compañía debe estar provisto de mecanismos e instrumentos que permitan efectuar, entre otras, las siguientes

actividades:

El control es un instrumento formal para verificar el cumplimiento de reglas y procedimientos, basado en un esquema metodológico integrado a la cultura organizacional, que contribuye efectivamente a evaluar y mitigar los riesgos estructurales.

Un adecuado sistema de control interno genera, entre otros, los siguientes beneficios:

Las responsabilidades asociadas a las fases, actividades y elementos del sistema de control interno de Colvatel son las siguientes:

Representante legal: Lidera el diseño, concepción, divulgación y supervisión del sistema.

Responsables y líderes de procesos: (vicepresidente de experiencia, gerentes, directores y jefes). Deben velar por la existencia y aplicación consistente de las medidas de control específicas aplicables a los procesos en los que tienen un vínculo directo.

Deben verificar que las medidas e instrumentos de control sean suficientes, prácticos y pertinentes, revisar permanentemente los resultados y efectividad de los controles y coordinar las acciones para fortalecer el sistema.

Auditoría corporativa y revisoría fiscal: Deben evaluar de manera independiente y objetiva el sistema de control interno, presentar los resultados a la alta dirección y formular propuestas para el mejoramiento del sistema.

Todos los colaboradores de la Compañía son responsables de la aplicación y mantenimiento del sistema de control interno, por ello deben aplicar de manera consistente y oportuna los procedimientos aplicables a sus funciones y poner en práctica las acciones que permitan su mejoramiento continuo y el logro de mayores niveles de eficiencia y eficacia.

Colvatel propende por la práctica y mantenimiento de una cultura de autocontrol, autogestión y autorregulación[1], para facilitar la aplicación sistemática y continua de las políticas, directrices y objetivos institucionales.

El sistema de control interno de Colvatel está estructurado por seis componentes interrelacionados e interdependientes, desagregados en diferentes elementos de control en los que participan todos los niveles de la Compañía:

Es el fundamento de los demás componentes del sistema, crea disciplina y define la organización de la Compañía, determina las estrategias y objetivos, estructura las actividades del negocio e identifica, valora y actúa sobre los riesgos.

Este componente tiene impacto en el diseño y establecimiento de las actividades de control, los sistemas de información y comunicación y el monitoreo de las operaciones.

Los aspectos en el ambiente interno que se deben considerar, seguir, aplicar y divulgar corresponden a: 1. Valores éticos, 2. Competencia y desarrollo del personal, 3. Filosofía y estilo de administración, 4. Asignación de autoridad y responsabilidad y 5. Gestión del riesgo.

El ambiente de control incluye las acciones que deben diseñarse y aplicarse para fomentar la consciencia de control en toda la Compañía.

Colvatel actúa en línea con los valores corporativos definidos en el Programa de ética y transparencia empresarial y en el Código de Buen Gobierno Corporativo.

Los líderes y responsables de procesos, áreas y/o proyectos en Colvatel, deben propiciar el conocimiento y apropiación de los valores éticos que deben adoptarse como guía de conducta de todos los empleados de la Compañía.

La aplicación de estos principios incluye, entre otros aspectos, los siguientes:

La gerencia de talento humano debe diseñar procesos que aseguren una apropiada planificación y administración del personal de Colvatel, contemplando actividades de: a) Identificación de necesidades, reclutamiento, selección y contratación, b) Promoción de actividades de capacitación y formación para aumentar y mejorar sus conocimientos y destrezas para lograr el nivel de competencia definida para el cargo; y c) Existencia de un sistema de evaluación e incentivos.

Los requerimientos de personal y de las competencias deseables deben fundamentarse en un análisis de necesidades y en la evaluación de las actividades y resultados esperados, como producto de una adecuada planificación de personal. Este proceso debe evaluarse en forma periódica.

Los planes de capacitación deben considerar las necesidades de Colvatel, el plan estratégico y la proyección de los colaboradores dentro de la Compañía.

La administración de la Compañía y la gestión de los riesgos están orientadas por la filosofía y estilo de operación de la alta dirección, esta es responsable de una gestión efectiva y transparente, por ello debe establecer y aplicar políticas dirigidas a definir facultades y responsabilidades que faciliten el desarrollo de las funciones.

La administración de la Compañía debe garantizar el conocimiento de las normas y procedimientos de carácter externo e interno, lograr un alto nivel de compromiso con su cumplimiento y establecer mecanismos e instrumentos de evaluación y auto evaluación.

La presidencia de Colvatel debe manifestar su compromiso con la ética y los valores corporativos de la Compañía y vincular en este propósito a los responsables de todos los niveles, mediante la realización de actividades como:

Los líderes de los procesos, proyectos, planes y/o programas de Colvatel, deben transmitir a todos los niveles de la Compañía, de manera explícita y permanente, su compromiso respecto de los valores éticos y su responsabilidad en relación con la aplicación de los controles internos. Deben lograr la comprensión del personal sobre sus obligaciones frente al sistema de control interno, la función que cumple cada colaborador y las interrelaciones con otras funciones y dependencias.

Los responsables y líderes de áreas y procesos deben manifestar su compromiso con el sistema de control interno de Colvatel mediante la ejecución de acciones específicas relacionadas con:

Colvatel adoptó el código de buen gobierno corporativo que incluye los principios, normas y políticas de buen gobierno de la Compañía, con el propósito de asegurar la integridad ética empresarial, la adecuada administración de sus asuntos, el respeto a sus accionistas y los mecanismos de divulgación de la información de la sociedad.

Por otra parte, la Compañía cuenta con la auditoría corporativa que realiza de manera objetiva e independiente la evaluación del sistema de control interno de Colvatel y reporta periódicamente los resultados de su gestión a la presidencia y a la Junta Directiva.

En el contexto de la misión, visión y mega, la Compañía establece los lineamientos y proyectos estratégicos.

El marco de referencia para lograr los objetivos corporativos y para ejercer control sobre planes y programas, el modelo operativo y la estructura organizacional está incorporado en la estrategia corporativa 2021-2030 de la Compañía.

La visión de la Compañía es la siguiente:

Ser el aliado estratégico de nuestros clientes mediante la prestación de servicios innovadores orientados a su transformación y consolidación digital.

La misión de la Compañía está contenida en los siguientes términos:

Gestionamos soluciones de tecnologías de la información y las comunicaciones que generan valor y contribuyen a la eficiencia y productividad de nuestros clientes.

La mega tiene los siguientes componentes:

Colvatel prestará servicios a clientes del sector público y privado enfocado en Bogotá – Región y cobertura a nivel nacional, logrando en 2030 ingresos superiores a $85.000 millones.

Colvatel crecerá de manera rentable y sostenible, logrando un margen EBITDA superior al 10%.

Colvatel será reconocido como líder en transformación digital y modelo de buenas prácticas corporativas.

La estrategia corporativa –incluyendo los aspectos relacionados con objetivos, metas e indicadores- debe difundirse ampliamente para que los colaboradores la conozcan y ejecuten las actividades que les correspondan y contribuyan de manera efectiva a su cumplimiento.

El modelo de operación debe estar alineado con la misión, visión, mega, lineamientos, proyectos estratégicos y objetivos de la Compañía, debe estar formalmente adoptado, documentado y difundido a todos los colaboradores de Colvatel.

Las actividades de planificación, ejecución y control deben documentarse y mantenerse actualizadas en el sistema de gestión de la Compañía.

Los perfiles de cargo deben ajustarse a las características y necesidades de la estructura orgánica de la Compañía, deben incluir los roles y responsabilidades correspondientes y el nivel de autoridad necesaria para ejecutar las funciones asignadas de manera adecuada.

La Compañía debe considerar los riesgos de carácter interno y externo como un factor inherente a la administración de sus negocios y actividades, por tanto estos deben ser gestionados de manera adecuada, incluyendo acciones para su identificación, análisis, evaluación y tratamiento.

La administración de la Compañía reconoce que existen incertidumbres, ocasionadas por factores internos y externos que pueden afectar el cumplimiento de los objetivos estratégicos de la Compañía.

Colvatel adoptó una política de gestión del riesgo que fija los lineamientos para contextualizar, identificar, analizar, evaluar, intervenir y controlar los riesgos asociados a las actividades de la Compañía.

Los criterios identificados para gestionar los riesgos consideran los aspectos que pueden afectar el cumplimiento de la misión, visión, mega, lineamientos y proyectos estratégicos, objetivos, planes, programas y proyectos de la Compañía.

Este componente tiene como propósito determinar en qué medida los eventos identificados pueden afectar los objetivos de la Compañía. Colvatel valora los eventos bajo las perspectivas de probabilidad -posibilidad de que ocurra un determinado evento- e impacto -efecto originado por la ocurrencia del evento-.

El análisis y la evaluación de riesgos son responsabilidad de los líderes de proceso quienes deben aplicar criterios de costo – beneficio para formular programas de intervención y definir las acciones de respuesta al riesgo.

Los aspectos técnicos relacionados con la valoración de riesgos están definidos en la documentación del proceso E02 – Gestión de riesgos de la Compañía.

Este componente del sistema está orientado a identificar y evaluar las posibles respuestas a los riesgos, considerando la probabilidad e impacto de estos en el cumplimiento de objetivos.

Deben considerarse las opciones en relación con el apetito del riesgo de la Compañía y la relación costo – beneficio de la respuesta a los riesgos. Las respuestas al riesgo se clasifican en las siguientes categorías: evitar, reducir, compartir y aceptar el riesgo.

La política de gestión del riesgo adoptada por la Compañía establece roles y responsabilidades específicos, los líderes deben actuar dentro del contexto institucional definido por la alta dirección, gestionando los riesgos en los procesos, programas, planes, proyectos y actividades en los que tienen participación.

Las actividades de control corresponden a las políticas, métodos, directrices, procedimientos y otros instrumentos, incorporados en las operaciones, que contribuyen a asegurar que se realiza una gestión eficiente y eficaz de los procesos y se aplican de manera apropiada las gestiones para responder a los riesgos.

Los procesos de Colvatel deben incorporar el diseño y aplicación de instrumentos de control interno prácticos, útiles y ajustados a las necesidades y requerimientos de la Compañía.

Los controles deben cumplir los siguientes requisitos:

Los instrumentos más relevantes incorporados en el sistema de control interno de Colvatel se mencionan a continuación:

Valoración de riesgos en la toma de decisiones:

El análisis de riesgos debe corresponder a una fase indispensable y previa a la toma de decisiones; debe enfocarse al cumplimiento de normas y procedimientos y a la aplicación de las directrices de la Compañía en relación con la respuesta a los riesgos identificados.

Asignación de responsabilidades:

Las responsabilidades de los empleados de Colvatel deben constar por escrito en documentos como los perfiles de cargo, procedimientos formales y/o instructivos específicos y deben ser comunicadas oportunamente por parte de empleados de adecuado nivel.

Segregación de funciones y responsabilidades:

Las actividades que por su naturaleza y/o complejidad puedan generar concentración de funciones incompatibles deben distribuirse entre diferentes cargos y/o áreas.

En la aplicación de esta directriz debe evaluarse la limitación de recursos, efectuando la separación de funciones hasta donde resulte práctico y razonable y adicionando controles suplementarios como mayores niveles de supervisión, la presentación de informes periódicos y las evaluaciones de auditoría.

Directrices por escrito:

Los asuntos que por su naturaleza, cuantía y/o nivel de riesgo requieran el cumplimiento de órdenes e instrucciones específicas deberán soportarse mediante documentos suscritos por los responsables, con indicación clara y suficiente del tipo de actividades que deben cumplirse y la oportunidad en la que deben atenderse.

Disfrute de vacaciones:

El disfrute oportuno de vacaciones debe ser una práctica organizacional, aplicable en todos los niveles de la Compañía, planificada por la gerencia de talento humano y monitoreada por la alta dirección.

Registro oportuno y adecuado de operaciones:

Los hechos que tengan efecto sobre la situación financiera, legal y administrativa de la Compañía deben registrarse y reportarse oportunamente para garantizar que se cuenta con información fiable, útil y relevante para el control de las operaciones y para la toma de decisiones.

Acceso a activos y registros:

Debe definirse y delimitarse claramente el acceso a activos y registros de la Compañía. Solamente el personal autorizado por razón de su cargo y de las labores correspondientes tendrá permitido el acceso a estos elementos.

Control de sistemas de información:

Los sistemas de información deben incorporar mecanismos de seguridad en todas sus fases, deben ser verificables (auditables) y contar con elementos que permitan revisar la trazabilidad de las transacciones.

Documentación:

Los hechos y actividades significativos relacionados con la gestión de la Compañía deben respaldarse con la documentación necesaria.

La documentación de la Compañía debe incluir:

Manuales de procedimientos:

La documentación debe ajustarse al modelo operativo y a la estructura del sistema de gestión de la calidad de la Compañía, debe facilitar el mejoramiento continuo y la optimización de los procesos de Colvatel.

La Compañía debe establecer y mantener manuales de procedimientos que incorporen los siguientes aspectos: Identificación y descripción del procedimiento, control de los registros y control de documentos externos usados en el procedimiento.

Supervisión:

En el esquema organizacional de la Compañía, la supervisión es la facultad y la responsabilidad asumidas por un nivel superior de evaluar y analizar procedimientos y actividades para verificar su pertinencia, oportunidad de ejecución y ajuste a los requerimientos y objetivos de la Compañía.

La supervisión debe ejercerse de manera sistemática y debe generar, en los casos en los que se identifiquen desviaciones y/o brechas, correctivos y acciones de mejoramiento.

Revisiones de control:

Los líderes y responsables de procesos y áreas funcionales deben practicar revisiones periódicas específicas para verificar que el sistema de control interno aplicable está funcionando adecuadamente, que se evitan y/o detectan oportunamente errores o irregularidades y que se toman las medidas preventivas y/o correctivas pertinentes.

Arqueos e inventarios:

Los bienes y derechos de propiedad de la Compañía o administrados por esta deben ser objeto de inventarios y/o arqueos periódicos para comprobar su existencia, estado y condiciones de uso, validar la corrección y oportunidad de los registros, verificar el cumplimiento de normas y procedimientos relacionados con su adecuada custodia y manejo.

Indicadores:

La Compañía debe contar con un sistema de indicadores que permita monitorear los procesos en términos de eficacia, eficiencia y efectividad.

Los líderes de cada proceso deben asegurar que se incluyan y apliquen los indicadores necesarios para medir el cumplimiento de las metas y objetivos programados. Sobre las desviaciones identificadas deben tomarse acciones correctivas o preventivas pertinentes.

Este componente incorpora las actividades relacionadas con la identificación, obtención y comunicación de información de fuentes internas y externas de manera clara, suficiente y oportuna para que el personal de Colvatel pueda atender adecuadamente sus responsabilidades y para que los grupos de interés se enteren de manera oportuna y suficiente sobre hechos relevantes relacionados con la Compañía.

La comunicación efectiva debe fluir ampliamente y en todos los sentidos y niveles en la Compañía.

La alta dirección debe garantizar la existencia y aplicación de métodos e instrumentos adecuados para que el proceso de información y comunicación de Colvatel funcione apropiadamente, facilite la comprensión de los objetivos organizacionales y promueva la interacción de los procesos.

Colvatel debe contar con el soporte necesario para generar un nivel de comunicación interna y externa que permita divulgar la información en forma clara, confiable y oportuna, a la audiencia requerida y usando los medios de comunicación apropiados.

La Compañía debe contar con instrumentos que permitan mantener, consultar y controlar adecuadamente los documentos y registros que se generan por la ejecución de los diferentes procesos de la Compañía.

Los recursos humanos, metodológicos y tecnológicos que intervienen en la generación de información conforman el sistema de información de la Compañía, establecido para facilitar:

El sistema de información debe evaluarse de manera permanente y ajustarse a las necesidades de la Compañía por cambios derivados de asuntos comerciales, técnicos, organizacionales y/o normativos.

La administración debe asegurar la provisión de los recursos necesarios para el adecuado funcionamiento del sistema de información de la Compañía.

La estructura de comunicación y medios de la Compañía debe incluir estándares de comunicación específicos, orientarse a la difusión de información estratégica, operativa y de negocios más relevante y utilizar instrumentos, procedimientos y recursos apropiados, seguros y debidamente formalizados.

Colvatel debe contar con un protocolo de comunicaciones constituido por el conjunto de pautas que permitan el flujo de información multidireccional, la utilización de un mensaje visual, oral y escrito homogéneo y la adecuada identificación de la Compañía por parte de los grupos de interés.

La Compañía debe disponer los mecanismos adecuados para que el personal pueda sugerir mejoras, cambios y/o ajustes en procesos y actividades, presentar reportes de hechos que deban ser conocidos por instancias superiores y pueda comunicar sus peticiones e inquietudes o las de terceros.

Mediante este componente se valora la presencia y el funcionamiento de los componentes del sistema de control interno y la calidad de su desempeño. Las actividades de monitoreo pueden realizarse “ongoing” o mediante evaluaciones específicas, con el propósito de asegurarse de que la gestión se realiza en todos los niveles organizacionales, que la estructura, diseño y operatividad del sistema de control interno es eficaz, se cumple de acuerdo con lo planificado y se ajusta a los requerimientos y necesidades de la Compañía.

El monitoreo permite identificar oportunidades de mejoramiento y promueve la eficacia y eficiencia del sistema de control interno.

Las actividades de monitoreo aplicables son las siguientes:

Las actividades de autoevaluación deben ser desarrolladas por los líderes y responsables de los procesos de manera permanente.

La autoevaluación facilita la oportuna identificación de desviaciones y deficiencias, permite obtener información directa sobre los resultados de la gestión y el efecto sobre el cumplimiento de metas y contribuye a la implementación de las medidas necesarias para asegurar el logro de objetivos.

Los responsables de las actividades de autoevaluación deben tomar como referentes las herramientas e instrumentos dispuestos por la Compañía, incluyendo la revisión de los controles establecidos en los procesos, la evaluación de los riesgos asociados y la verificación de los resultados y tendencias de los indicadores de gestión.

Las actividades de monitoreo deben aplicarse durante todas las etapas de las operaciones y procesos, considerando que, en cada una de ellas, la evaluación tiene propósitos diferentes.

La realización de evaluaciones por parte de órganos que no interviene en la ejecución de operaciones y procesos de la Compañía garantiza un examen independiente y objetivo sobre la pertinencia, eficacia y eficiencia del sistema de control interno, la emisión de un concepto neutral bajo la perspectiva profesional de personal diferente de quienes desarrollan las actividades objeto de evaluación y la valoración del cumplimiento de normativas, planes, programas y objetivos de carácter institucional.

En Colvatel estas funciones son realizadas por la auditoría corporativa, la revisoría fiscal y los órganos de vigilancia y control.

La auditoría interna es un proceso independiente y objetivo de aseguramiento y consulta, que se cumple bajo estándares de general aceptación, diseñado para proporcionar seguridad razonable sobre el logro de los objetivos de la entidad. Los objetivos se clasifican en:

La función de auditoría interna se enfoca al control de los riesgos con el fin de agregar valor mediante el mejoramiento de la eficacia y eficiencia de las operaciones de la Compañía.

Las actividades de auditoría deben coordinarse con otros órganos de control para lograr un adecuado cubrimiento, optimizar en uso de recursos y evitar duplicidades.

Como resultado de las evaluaciones del sistema de control interno se generarán planes de acción o de mejoramiento, concertados con los líderes y responsables de procesos y dependencias funcionales.

El proceso de evaluación debe considerar las siguientes etapas:

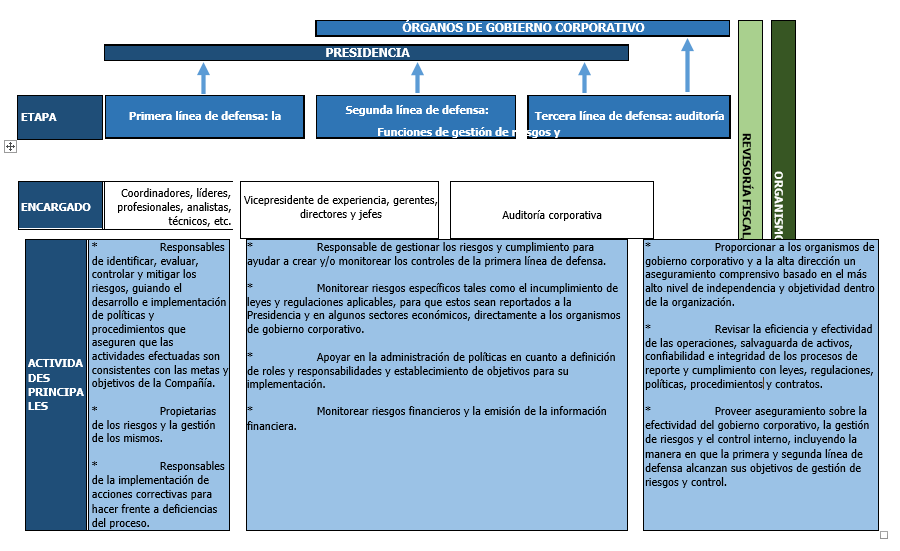

La Compañía adopta el “Modelo de las tres líneas de defensa” promulgado por The Institute of Internal Auditor – IIA Global mediante una “declaración de posición”.

El modelo contribuye a asegurar el éxito de las iniciativas para gestionar el riesgo, incrementa el nivel de entendimiento de riesgos y controles y mejora la efectividad del sistema de gestión.

El modelo está configurado así:

Las funciones esenciales de los órganos de gobierno corporativo (asamblea general de accionistas y junta directiva) y de la alta dirección deben facilitar y promover el adecuado funcionamiento del sistema de gestión de riesgos.

El modelo de las tres líneas de defensa de Colvatel tiene la siguiente estructura:

[1] Autorregulación: Capacidad de la Compañía para definir su propia regulación (normas, políticas y procedimientos). Autocontrol: Capacidad de cada empleado de evaluar su trabajo, detectar desviaciones y corregirlas a tiempo, sin necesidad de supervisión. Autogestión: Capacidad de cada organización para interpretar, coordinar y aplicar de manera efectiva, eficiente y eficaz la función que se le ha asignado.

La implantación del modelo debe facilitar el cumplimiento de los siguientes objetivos de la auditoría corporativa de Colvatel:

La Compañía debe contar con una línea de reporte y un procedimiento para que la Junta Directiva conozca el estado y evolución del sistema de control interno (SCI).

Los resultados de las evaluaciones del SCI deben ser informados a la alta dirección de la Compañía, indicando su pertinencia y suficiencia.

La Junta Directiva evaluó las diferentes alternativas y esquemas para informar sobre el SCI y determinó que la auditoría corporativa de Colvatel debe presentar periódicamente un informe sobre los procesos de evaluación aplicados y los resultados obtenidos, con el propósito de que este órgano estudie, analice y haga recomendaciones que contribuyan al fortalecimiento del sistema de control interno de la Compañía.

La presente política rige a partir de la fecha y deroga la Directiva del 12 de junio de 2013.

Bogotá, 30 de marzo de 2022.